Pour affermir le principe de la TVA sur marge

Le droit européen prévoit un régime spécifique de TVA sur la marge pour les opérateurs publics et privés qui produisent du foncier à bâtir¹. Ce régime prévoit un calcul de la TVA non pas sur la totalité du prix de vente du foncier mais seulement sur la fraction représentant les travaux de viabilité (voirie et réseaux souterrains) réalisés sur la parcelle vendue. Seuls les travaux réalisés après l’acquisition du terrain constituent donc la valeur ajoutée taxable. Transposé à l’article 268 du code général des impôts par la loi de finances rectificative du 9 mars 2010, le régime de TVA sur la marge permet de déroger au code général des impôts² à deux conditions :

- l’acquisition du terrain, avant réalisation des travaux d’aménagement, ne doit pas avoir ouvert de droit à déduction de la taxe sur la valeur ajoutée au bénéfice de l’opérateur-vendeur : en d’autres termes, il suffit de démontrer que le vendeur du terrain à bâtir n’a pas acquis la parcelle auprès d’un assujetti à la TVA ;

- les terrains doivent avoir été acquis en vue de leur revente à un particulier, un bailleur, un promoteur ou un constructeur après viabilisation.

Conformément à ces modalités, de nombreuses décisions des tribunaux administratifs et cours administratives d’appel ont assis le bien-fondé de la TVA sur marge sur les seules conditions prévues par la loi, en particulier sur celle tenant à l’absence de droit à déduction de la TVA lors de l’achat du bien par l’opérateur³.

Cependant, une doctrine administrative supra-légale est venue ajouter une condition, dite d’identité juridique, excluant l’application de la TVA sur marge sur des terrains faisant l’objet de démolition de bâtis.

Techniquement, cette doctrine se traduit par une assiette de TVA constituée de la totalité du prix de revente de la parcelle après travaux de viabilité.

Elle implique :

- une perte importante de ressources pour les communes et les départements au titre des droits de mutation à titre onéreux (DMTO), car l’application de la TVA selon le régime de droit commun, c’est-à-dire sur la totalité du prix de revente après travaux de viabilité, s’accompagne effectivement de l’exigibilité des DMTO au taux réduit⁴ ;

- une perte pour les aménageurs, incompatible avec les surcoûts induits par recyclage foncier (reconversion de friches, transformation de sites existants) et le renforcement de la dimension environnementale des projets.

C’est pourquoi il est proposé de clarifier le régime de TVA sur la marge et de limiter l’assiette à la différence entre, d’une part, le prix de revente (et des charges associées) et, d’autre part, les sommes versées pour l’acquisition du terrain avant réalisation des travaux. Une clarification qui serait bienvenue pour soutenir le recyclage des parcelles artificialisées et préserver les ressources des communes et des départements (droits de mutation à titre onéreux.)

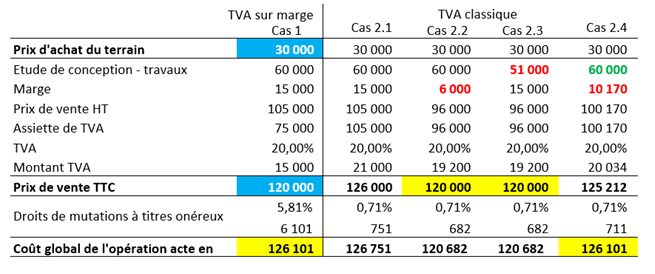

Étude de cas

Un aménageur achète un terrain à un particulier 30 000 euros et le revend à 105 000 euros HT après avoir réalisé les études de conception, les sondages du sol, les éventuelles fouilles archéologiques, les réseaux souterrains et les travaux de voirie. Dans le cadre du régime de la TVA sur marge (cas 1), la TVA est calculée sur la valeur ajoutée créée par l’opération que représente la viabilisation et la rémunération de l’opérateur, soit ici : 60 000 + 15 000 = 75 000 euros. Le prix TTC est donc formé comme suit : 30 000 + 75 000 + 15 000 = 120 000 euros. Le prix acte en main s’établit quant à lui à 126 101 euros après prise en compte des DMTO au taux normal de 5,81%.

* hors émoluments du notaire

En appliquant la TVA sur le prix total HT, le prix TTC passe à 126 000 euros (cas 2.1). Mais en pratique, cela ne tient pas car le prix TTC est majoré de 5% et affiché à un prix différent. La situation n’est pas compréhensible pour des acquéreurs non aguerris à la fiscalité. En conséquence, il conviendrait de calculer la TVA à rebours à partir d’un prix de vente de 120 000 euros mais cela ne tient toujours pas. L’opération se remise en cause car :

- la marge de l’opérateur sera amputée de plus de 50% (cas 2) ;

- le budget travaux ne pourra pas être révisée à la baisse : c’est théoriquement possible sous excel mais impossible en pratique à périmètre de travaux inchangé (cas 3).

Dès lors, pour veiller à préserver l’intérêt du client, il convient de raisonner en termes de coût global de l’opération. Soit ici partir d’un prix de 126 101 euros acte en main et à rebours calculer :

- le prix de vente TTC = prix acte en main / 1,0071

- l’assiette de TVA = prix de vente TTC / 1,2

Là encore l’opérateur est perdant, mais dans une moindre mesure (cas 2.4)

Commission « Rebsamen » : les propositions des aménageurs pour tenir un objectif de production et soutenir la demande (1/5)

Télécharger la contribution complète

¹ article 392 de la directive du Conseil du 28 novembre 2006 relative au système commun de TVA.

² articles 257 et 266, b°2.

³ TA Grenoble, 7e ch., 14 nov. 2016, n° 1403397 ; TA Montpellier, 2e ch., 4 déc. 2017, n° 1602770 ; TA Bordeaux, 4e ch., 14 févr. 2018, n° 1601235 ; CAA Lyon, 20 déc. 2018, n° 17LY03359 ; CAA Marseille, 4e ch., 12 avr. 2019, n° 18MA00802 ; CAA Lyon, 2e ch., 7 mai 2019, n° 18LY01019 ; CAA Lyon, 2e ch., 25 juin 2019, n° 18LY00671 ; CAA Lyon, 2e ch., 27 août 2019, n° 19LY01260.

⁴ article 1594 F quinquies du Code général des impôts